マイホームをレベルアップの引越し…家賃たかっ!

社会人になって数年。

給料もいくらか増えたし、ワンルームからリビングのある賃貸に引越しを考える。

ネットで「1LDK 家賃平均」と検索してみました。

1LDKでも家賃にはピンからキリまであって、たいていアパマンショップやエイブルのサイトが表示されます。

そして、1Kとか1DKなどの部屋の家賃が北関東なら平均で4万円台。

ところが、間取りに「L」がつくと平均は7万円台後半から8万円台に上がります。

生活のグレードアップはいいけれど、家賃8万円かぁ…。

リビングがあるアパートの家賃は高いなぁと思っている方も多いと思います。

しかし、東京や大阪、福岡のような大都市からみたら8万円の家賃は、お手頃どころか格安家賃かもしれません。

でも、人口が多いとはいえ、日本に住んでいる人の多くは地方に住んでいるわけです。

毎月8万円…。

実はこれ、住宅ローンなら3000万円を借りられる金額です。

さすがに大都市に住むことを考えた場合、3000万円の資金では、お話になりませんが、トメ先生が住んでいるような地方都市でしたら、充分、持ち家に手が届く金額なのです。

そこで、今回は「リビング付きの賃貸を検討しはじめたら持ち家も視野に入ってきた…いったいどうしたらいいの?」という問題について考えてみようと思っています。

3000万円で持ち家が手に届く、もしくは家賃8万円でリビングのある部屋が借りられる、そういう条件にあてはまるエリアのみなさんに有効な解説です。

残念ながら、大都市に住むことを検討しているみなさんには参考にならないのが今回の解説です。

最近増えているんです…持ち家でひとり暮らし

トメ先生の勤務先での仕事は、営業さんが契約した契約書類に目を通して不備がないか確認するというものです。

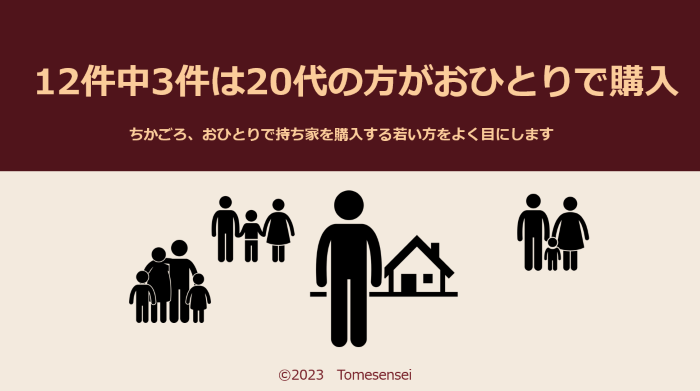

そんなトメ先生の勤務先で、営業さんが1ヶ月に契約する数がおよそ50件です。

だから、1週間に12~13件の契約書類に目を通します。

先週のチェックの時でした。

その時は12件の契約書類をチェックしていたのですが、そのうち3件の契約は単身で20代の方が購入者でした。

これ、割合にしたら4分の1…25%です。

お一人で住むのに、建売住宅を購入。

たしかに、近頃契約書類をチェックしていると、女性・男性を問わずのひとり暮らしの方が持ち家を購入するケースを目にします。

ひとり暮らしの居住先に持ち家を購入する方が増えているのでしょうか。

もしかしたら、8万円の家賃の支払いと、8万円の住宅ローンの支払いを天秤にかけてみて、住宅ローンの支払いを選択…。

その結果、不動産相場が高い大都市では難しいけれど、地方ではひとり暮らしで持ち家もアリということのようです。

ひとり暮らし…持ち家と賃貸おすすめなのはどっち?

こうした背景から、ひとり暮らしの居住先に持ち家と賃貸どちらがおススメなのか、考えてみようと思います。

トメ先生が20代前半だったのは、今から30年近く前のことです。

そして、トメ先生が勤務先で住宅を購入したのが、今から18年前です。

マイホームを購入して2~3年ではなく、20年近くが経過して年齢も50歳。

深みのある感想になっていると思います。

普通の持ち家と家賃の比較ではありきたりなので、これまでのトメ先生の人生を「たられば」で振り返ってみましょう。

繰り返しますが、地方にお住まいのみなさんにおススメの記事ですからね、大都市に住むみなさんにはあまり参考になりませんのであしからず。

■■■もう他人の評価はきにしない!■■■

ダイバーシティな世の中はファッションだって音楽だって趣味だって、あらゆるものが個人の価値観を重視します。

住宅だって一緒です!

【トメ先生の予言…】

近い将来、建売住宅は高級グレードと一般グレードの二極化がすすむ予感です。

ハウスメーカーの建売住宅は高級グレード…飯田グループの建売住宅は一般グレード。

その間に存在するミドルグレードの建売がなくなるのでは?という解説です。

賃貸に住んでいたらよかったのにと思うこと

実は、あんま思い浮かばないんですよね。

住んでいるのが大都市ではなく、地方都市というのもあるのでしょうか。

地方都市では大都市のように、住んでいる場所でヒエラルキーが存在しないですからね。

そして、移動に公共交通機関を使うこともそれほどありません。

なんといっても、200m先のコンビニにだって車で行くのですから…。

これが地方都市ですよね。

このように、駅やバス停からの距離は重要ではなく、住んでいる場所に上も下もないのが地方都市です。

ゆえに、地方都市の生活では賃貸と持ち家で、生活の利便性の面では大きな違いがないということが、あらためてわかります。

なんやかんやで世の中はお金です

お金の面で考えてみると、トメ先生の生活でも以下のようなことが「たられば」で浮かんできます。

まずは税金の負担です。

トメ先生のところは毎年12万円くらいの固定資産税を納付しています。

すでに17回納付しているのですから、単純に計算してみても、その金額は204万円です。

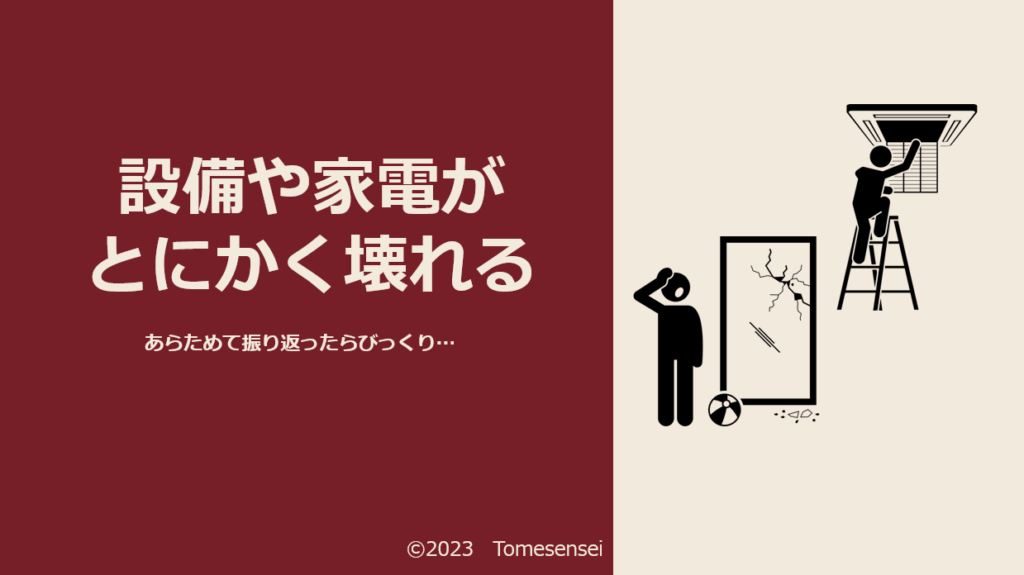

そして、家じゅうの設備が壊れます。

そうです、持ち家は設備が壊れたら自分で直さなければならないんですね。

この18年間で思い浮かぶ大きなメンテナンスというと。

まず、エコキュートが壊れて取り換えて…90万円

そして、床暖房が暖まらないこと4回…5万円×4回

つづいて、ウォシュレットがおしりを洗わなくなって取り換えて…20万円

おまけに、エアコンがまったく動かなくなり…15万円

賃貸でしたら、こういった困りごとも大家さんが負担してくれることが多いと思います。

このほかにも、冷蔵庫、炊飯器、掃除機、洗濯機と身の回りの家電がひと回り壊れますからね。

さすがに、冷蔵庫や炊飯器は大家さんが直してくれないでしょうから、単純に考えても、賃貸なら半分の負担ですんだということです。

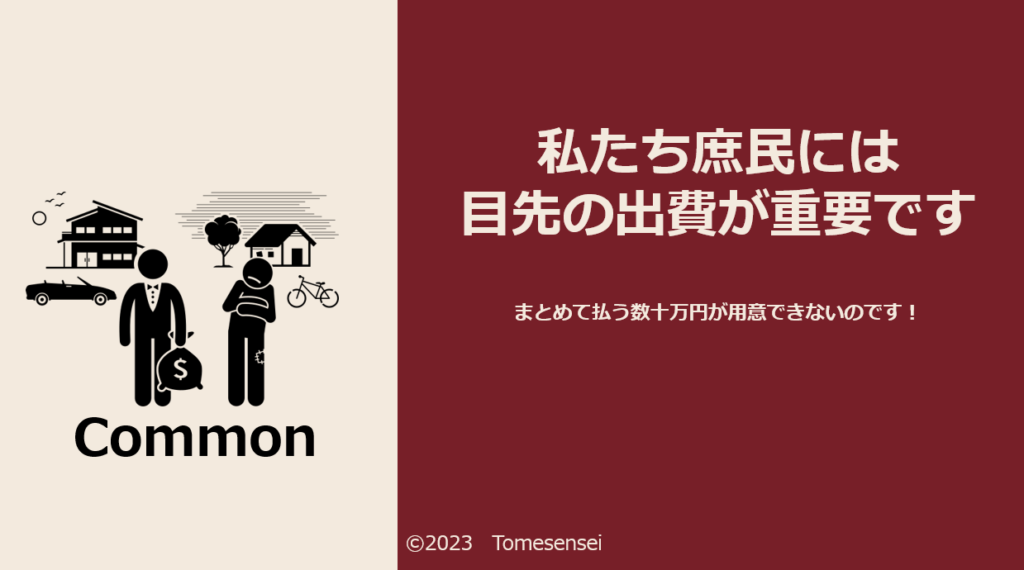

火災保険も大きな出費な気がする

さすがに、持ち家の火災保険となると金額も大きいです。

保険の更新時期になるたびに、一度の出費が低額な1年更新を保険やさんにリクエストします。

しかし、保険屋さんに決まって言われるのが、「10年分(今は5年が最長)まとめて払ったほうが、1年あたりの保険料は安くなりますよ」ということ。

でも、10年分を一括で数十万円支払う負担と、毎年一回、数万円を支払う負担を考えると。

やはり、トメ先生たち庶民は目先の出費…数万円を選択してしまいガチなんです。

わかっちゃいる。

わかっちゃいるんです。

しかし、なんやかんやと論破されて30万円くらいの保険料を納めることになります。

居住開始時に1回、そして更新が1回なので、2度の更新を経て合計60万円くらいの火災保険料を納めていることになります。

おまけに、5年ごとに更新を迎える地震保険。

これも、もう3回くらい納めているのでしょうか…はっきり覚えていません。

たしか、その都度5万円~6万円くらいだったと思います。

となると、地震保険だって20万円くらい納めているわけです。

安心を備えるための負担が80万円です。

賃貸だったら、自分の部屋の損害保険だけですんだのに。

ココまでの合計およそ460万円…。

18年かけて自動車1台分の出費です。

手元に、460万円が残っていたらどんな変化があるかはわらないですけれど、賃貸なら、この出費は負担しなくてよかったということです。

このように、生活の利便性ではほとんど差のない地方における、賃貸と持ち家。

一方で、お金の負担で比較してみると、自己責任の負担の分だけ賃貸のほうが負担が少ないということがわかります。

持ち家は本当に資産なん…?

持ち家と賃貸どっち?の質問への回答で、必ず目にするのが「持ち家は資産になります」というセリフ。

たしかに、住宅ローンが終了すれば持ち家は資産と考えられます。

でも、家と土地を資産として考えた場合、日常生活ではすこぶる使い勝手が悪いです。

だって、トメ先生が大好きなシーチキンやバニラのスーパーカップは家と土地で購入するわけにはいきません。

このように、家と土地の資産性を日常生活の足しにするには、あいだに現金化するというワンクッションが必要なのです。

シーチキンが必要となった時には、クソの役にも立たない家と土地ですが…。

将来、トメ先生が誘拐されたりして「身代金を1000万円用意しろ…さもないとコイツの命はないぜ」みたいなことがあったとします。

そういう状況で、トメ先生の奥さん身代金の用意を選択してくれた場合。

トメ先生の家には、1000万円をホイホイ用意する力はありませんからね。

そのような、まとまったお金が必要になった時に活かすことができるのが資産です。

しかし、家と土地が売れないと現金にならないわけで、売れるのを待っている間にトメ先生の命は…。

ホントに身代金が必要な時にも、家や土地の資産性はクソの役にも立たないようです。

でも、今の世の中「老後の生活費は自分で準備する努力をしましょう」みたいな風潮があります。

おかげで、将来の資産の準備方法も多様化しています。

たとえば、株やFXで投資をする…。

手堅く資産を準備するためには知識が必要になりそうですけどね。

ほかにも、毎月決まった金額をコツコツ積み立てて、専門家に投資で増やしてもらう投資信託なんて方法も使いやすくなりましたよね。

若いみなさんには、まだ時間がある

50歳になったトメ先生と20代の若い方との決定的な違い。

それは、時間です。

若いみなさんは、まだまだ人生に時間がたっぷりあるのですから、コツコツ方式で準備をはじめたら大きな安心が得られると思います。

甘い球を大振りのアッパースイングでホームランを狙うのではなく、バットを短く持ってコツコツ当てていくような感じです。

イエタテ相談カウンター|家づくりの総合相談窓口の個別相談申し込みそれで持ち家はどうなのか?

とにかく、持ち家の場合には住宅ローンを組むわけです。

住宅ローンは借りたお金…返済する義務があるのです。

それも35年間。

このように表現すると、とんでもないネガティブ要素に感じます。

ですが、積み立てや投資信託と異なる点は、自分の意思で返済をやめることができないことではないでしょうか。

それでも、これは考え方で、払えなくなったら抵当権を実行してもらってすべての財産を一度失って、もう一度ゼロからやりなおす。

そのくらい、開き直れてしまえば住宅ローンもネガティブ要素ではないかもしれません。

なににせよ、返済の義務から逃れられないのが住宅ローンです。

【こちらもおススメ】

ちかごろ目にする大和ハウスのReady Made Houjing…。

注文住宅を取り扱う会社が、建売住宅を販売するとたどり着きがちなのが規格型住宅。

注文と建売のいいとこどり…の内部事情をトメ先生が解説しました。

持ち家が徐々に資産に…を実感

もう少し住宅ローンのところを深堀りしてみましょう。

ご存じのとおり、住宅ローンを組みはじめたばかりの頃は、35年間で数千万円の負債を背負うことになります。

こんなに大きな借金。

「自己所有の家」というポジティブ要素にでもすがらないとモチベーションが保てません。

でも、コツコツ…コツコツ…コツコツ…コツコツ…返済を続けて10年、20年と経過すると数千万円あった負債も半額くらいに減ってきます。

このくらいになると、万一、身代金が必要になって、居住中の家を売却することになった時でも安心です。

エリアの相場で売却した後、手にした現金で住宅ローンを返済しても、手元にいくらかまとまった現金を残すことができる。

まさに、トメ先生のところが、今そういう感じです。

身代金が必要な状況…ということではないですよ。

家を売却しても、まとまった現金が残る状態ということです。

定年前に住宅ローン終了のアドバンテージ

なぜ、若い方の一人ぐらしに持ち家が増えているのか…。

住宅ローンの金利とか、物価とか…。

影響していそうな要素は、いくつか考えられます。

しかし、それを解説していると、記事が3倍くらいのボリュームになってしまいそうです。

そのような解説は、専門家のみなさんの立派な記事におまかせするとします。

でも、20代の間に住宅ローンをはじめたら、サラリーマンでいる間に住宅ローンを終了できる。

これは大きなアドバンテージだと思います。

トメ先生が住宅ローンをスタートしたのが33歳。

これでもまわりと比べるとマイホームを取得したのは早いほうです

そして、35年の住宅ローンが終了するのは68歳。

トメ先生の勤務先は60歳定年なので、サラリーマンとしてお給料を毎月もらっている間ではローンが終了しないのです。

つまり、60歳を迎えたあとの8年間…。

残りの返済をどうしようか…と考えなくてはならない。

その点、60歳を迎える前に住宅ローンが終了できるということは、大きなアドバンテージなのです。

その答えは自分で決めることになる

結局のところ、老若男女を問わず賃貸を選択しようと、持ち家を選択しようと、どちらが正解ということもなければ、どちらが間違いということない、というのがトメ先生の結論です。

結局のところ、自分の価値観を第一優先に考えて決めるのがいいと思います。

「えぇ!あんな所でマイホーム買ったのぉ?あそこはさぁ…」

「おいおい、そろそろ自分の家持ったほうがいいんじゃねぇの?」

周囲には必ずこういうことを言ってくる人がいます。

でも、そこに住むのはみなさんです。

家賃を払うのも、住宅ローンを負担するのもみなさんです。

ああでもない、こうでもないと言ってくる人は家賃だって住宅ローンだって、一円も負担してくれません。

直感でキメる!

将来のお金…ファイナンシャルプランナーの無料相談でも聞いてみようかしら…。

不動産のことなんてわからない、まずは情報収集してみよう。

ご両親やおじぃちゃん、おばぁちゃんのような人生の先輩に相談してみよう。

どれも正解です。

最後は自分で決めるのです。

みなさんが納得なら、それが大正解の選択肢なのです。

めんどくさいお部屋探し。お部屋探しのプロが代わりに探します!