変動金利5年後はどうなる?

人生で一番高額な買い物のマイホーム。

購入するほとんどの方が住宅ローンを利用する。

そこで気になるのが昨今、話題になる金利。

金利が上がった、下がったと報道で毎日のように話題に。

金利なんて小難しいものは私の生活には縁遠いモノ。

はっきりいって意味がよくわからない。

でも、金利が上がると住宅ローンの返済額に影響があるようだ。

物価は上がるが給料は上がらない今。

マイホームも購入したいけれど我が家のローンの返済はどうなるん?

この後、住宅ローンの金利はどうなるん?

どうなるんじゃぁ!

と、金利の動向について興味を持っておきたい方のためのこの解説。

勤務先の新卒社員に向けて、トメ先生が研修で伝えている金利動向をつかむコツを解説する。

変動金利はしばらく超低金利だから安心して大丈夫

ながながと文章を読むのは面倒だろうから結論を先に伝えておく。

変動金利についてはしばらく今の状態が続くだろうから安心して大丈夫。

しばらくは0.5%前後の超低金利で変動金利は借り入れできるはずだ。

トメ先生がこの業界で仕事をして20年チョイ。

20年チョイ前から金利は下がり続けているのだ。

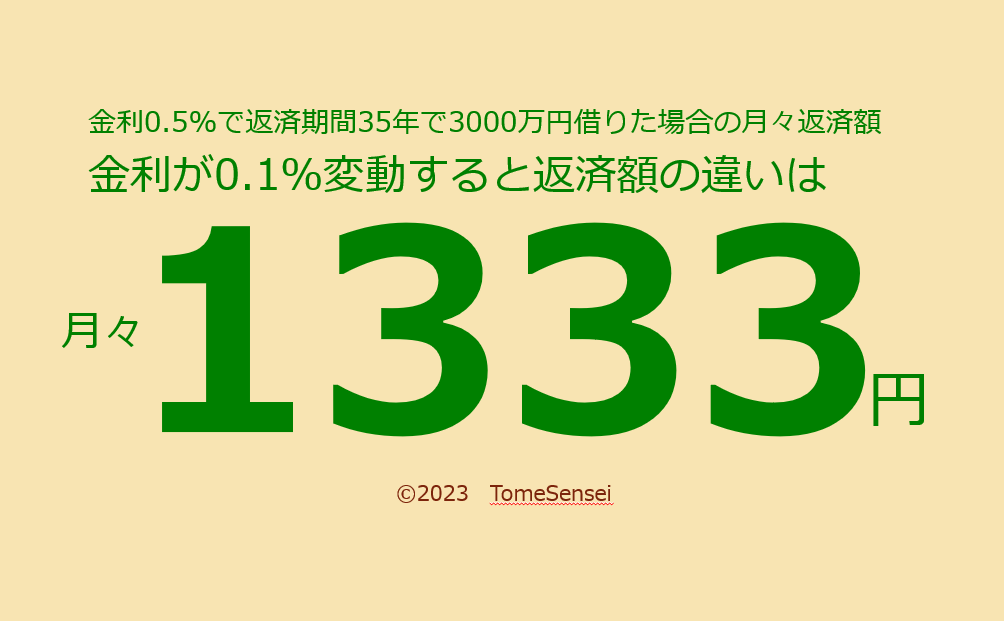

たとえば今日、変動金利で3,000万円を0.5%の金利で借入期間35年で借りたとする。

この場合、月々の返済額は77,875円

そして金利が上がった、下がったと一喜一憂される金利の変動幅。

変動金利なんて0.1%上がっただけでニュースになる。

ちなみに上記の条件で金利が0.1%上がり、0.6%で借り入れたとなると、

月々の返済額は79,208円になる。

その差額は1,333円。

これを「わずか1,333円」と考えるのか、「1,333円も」と考えるかは個人の価値観。

繰り返しになるが変動金利は0.1%変動しただけでニュースになる。

だからかどうかはわからないけれど、実際の変動幅はもっと小さい。

変動しても0.05%くらいの幅であることが多い。

ちなみに先ほどの借入れ内容で金利が0.05%上がった場合。

ようするに金利0.505%となった場合の月々の返済額は…。

77,941円。

その差額は66円。

アイスのガリガリ君のメーカー希望小売価格でさえ76円。

住宅ローンはこの数ヶ月、ガリガリ君未満の支払額の差くらいの金額を上げたり下げたりしているのだ。

だから、0.1%の金利上昇で住宅ローンの返済額が月々1,333円高くなる状況というのはとんでもない状況なわけ。

おおらかに考えられるのなら、金利が0.1%上がっても返済額は月々1,333円しか上がらない。

だいたい牛丼にして3杯。

ガリガリ君にしたら18本だ。

0.1%も金利を上げるとニュースになる。

その結果、駆け込む需要もあるけれど、需要が一巡すると買い控えになる。

住宅市場が冷え込むと日本経済に影響が大きいため困る。

こちらも併せて読みたい。

マイホームの価格が100万円変わると住宅ローンの支払額が2740円変わる話。

住宅購入は値引きも追加工事も2640円が重要なはなし

どうだろう、しばらくは低金利が続くような気配が見えてこないだろうか。

金利動向は天気と似ているような気がする

ここからは、トメ先生が勤務先の新卒社員に研修で伝えている金利動向をつかむコツだ。

トメ先生は金利の動向は天気と似ているとかねてから思っていた。

そこで、トメ先生は金利動向をこんな風に考えているけれどどうだろう?

と、新卒社員のみんなに問いかけてみると。

みんなが口をそろえて「確かに…」と言うので、それ以来、味をしめている解説。

新卒社員のみんなの口グセが「確かに…」であることは考えないようにしている。

近い将来の金利と数日後の天気

明日とか明後日の天気。

これはたいていの人が予測がつくだろう。

日テレでは、そらジローと木原さんが、

「きょうは夕焼けがきれいだから明日は晴れそう」とか。

TBSでは森田さんが、

「ツバメが低空を飛んでいますね~。雨が近づいています」

のような、じぃちゃんやばぁちゃんから教えてもらう天気予報でも予測できる。

今後数日の天気ってのは自然と情報が入ってこないだろうか。

明日の天気や週間予報。

その情報は100%ではないけれど大抵そのとおりになる。

金利もそう。

来週とか来月の金利はおよそ見当がつくのだ。

少し先の金利と3ヶ月予報

季節が変わる時期になると、NHKでも斉田さんがクールに「それでは3ヶ月予報です」と、この先3ヶ月の予報を伝える。

数日後の天気では、どんな天気かと毎日ペースで伝える。

3か月予報となると「晴れる日が多いでしょう」とか

「例年より春の訪れが早まりそうです」とざっくりした予報になるのが面白い。

気象庁がこれまでに蓄積したデータと照らし合わせて、

似た兆候が見られる年を参考にする予報となる。

トメ先生が子供の頃の天気予報と比べて、その精度はとても高くなっている。

おそらく予報に近い結果となっているのだろうと思うが、

はっきり言って3ヶ月予報が当たったか、外れたか気にすることはない。

みなさんはどうだろう。

金利の長期展望と長期予報

さすがに天気予報も来年の今日の天気とか3年後の今日の天気とかだと予測できない。

きっと、気象庁の蓄積データ。

地球上の気圧配置。

南米のほうの海水の温度など。

予測するための検討要素がワイドになるのでピンポイントでの予測が難しくなる。

ここ数日の天気は、日本の上空や中国大陸、それから太平洋などの天気をもとに予測する。

長期になればなるほど、観測する範囲がアジアレベルから地球レベルに広がる。

経済は世界中がつながっているため、金利の動向も天気と同様に世界レベルで影響を受ける。

日本が寝静まっている時間に動いている国の経済状況は明日の日本経済に影響する。

地球の裏側で始まった経済の動向は数か月後に日本に影響する。

まさに天気と同じではないだろうか。

だから、変動金利はすぐには上がらないから大丈夫というけれど…。

「じゃあ、5年後はどうんなん?」と言われても。

5年後の天気はそらジローと木原さんでも。

森田さんでも。

いちばんクールな斉田さんでもわからない。

金利も同じだ。

答えは「わからない」だ。

で…結局、今はマイホームの買い時なのか

これについてはいろいろな考え方がある。

トメ先生の持論は「購入意欲がある人にとっては買い時」

金利が今より下がる可能性は低いのだから、

月々のローン返済額が一番安くすむのは、

かなりの確率で今日なのだ。

でも本当に支払っていけるのかと不安な方も多い。

お悩み相談サイトを見ても不安を抱えた方がたくさんいる。

トメ先生もクラウドソーシングで似たような相談を受けることがある。

ご家族の判断、トメ先生の回答でも不安を払しょくできない方には、

家計見直しの専門家であるファイナンシャルプランナーへの相談をすすめている。

なにやらよくわからないプランナーと思う方もいるかもしれないが、

みなさんと同じような悩みを抱えた方の相談を受けてくれるプロだ。

「パパは大丈夫と言うけれど、本当にやっていけるのかしら…」なんて思う方は、こちらの検討をおススメする。

そういう相談お金がかかるんじゃないの?

そりゃそうだ、ただでさえ住宅購入のためにいろんなものを切り詰めなければならない。

そんな時には損保会社の無料相談を使ってみてはいかがだろう。

マイホームを購入すれば、たいていは火災保険に加入するだろう。

火災保険を取り扱う保険会社はファイナンシャルプランニングのノウハウを持ち合わせる。

併せてご家族のマイホームにふさわしい火災保険を提案してくれる。

気に入らなければ断ればいいのだから、無料相談を上手に使ってみてはどうだろう。

私?

私は明日の天気を知るためにバルコニーから夕焼けを見てきます。