100万円で月々返済額は2640円変動する住宅ローン

値引きをお願いしたいけれど、値引きが通ると住宅ローンの支払額はいくらになるの?

追加工事を考えているけれど、これをつけたら住宅ローンの支払額はいくらになるの?

今回は、商談時に価格の変動があっても住宅ローンの支払額を常に把握しておける方法を解説します。

この記事を読めば、現在住宅ローンはいくらくらいの返済額なのかを計算できるようになるかもしれません。

住宅ローンは100万円あたりの返済額をベースに考えることができます。

100万円を金利0.6%で35年返済する場合、月々の返済額が2,640円となります。

これは、大手のメガバンクで計算しても、地元の信用組合で計算しても同じです。

とにかく、今の住宅ローンの金利だと借入額が100万円増減した場合「2,640円」変動すると覚えてください。

理屈はこのあと説明しますが、読むのが面倒な方は「100万円で2,640円」を覚えましょう。

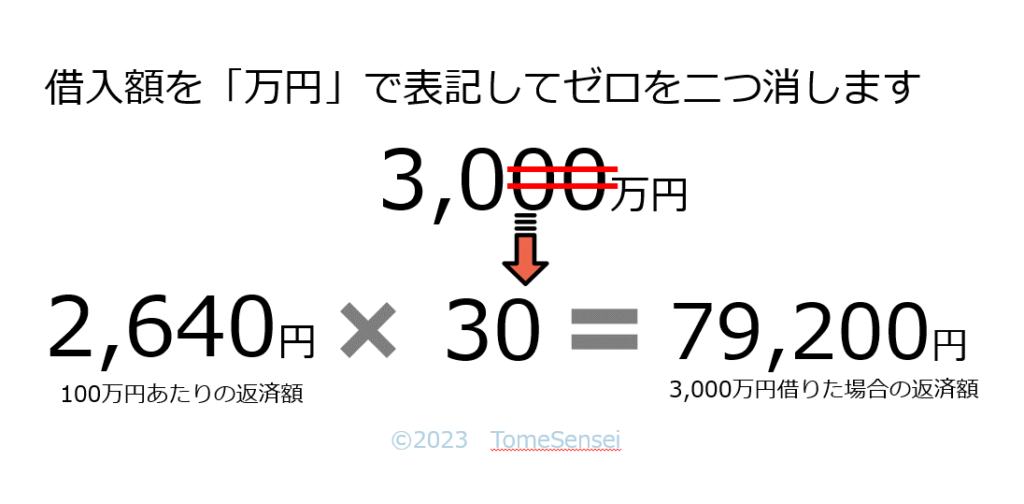

これをもとに計算すると、3000万円を借入れる場合は2,640万円を30倍すれば返済額がわかります。

また、月々8万円で返済するとしたらいくら借りられるか知りたい場合は、8万円を2,640円で割れば求めれられます。

商談のクライマックスで値引きの交渉をする場合も、間取り打合せのクライマックスで追加工事を検討する場合も、100万で返済額は2,640円変動することを覚えておけば、営業さん主導の商談にならないので安心ですよ。

イエタテ相談カウンター|家づくりの総合相談窓口の個別相談申し込み

住宅ローンは100万円あたりの返済額がキホンです

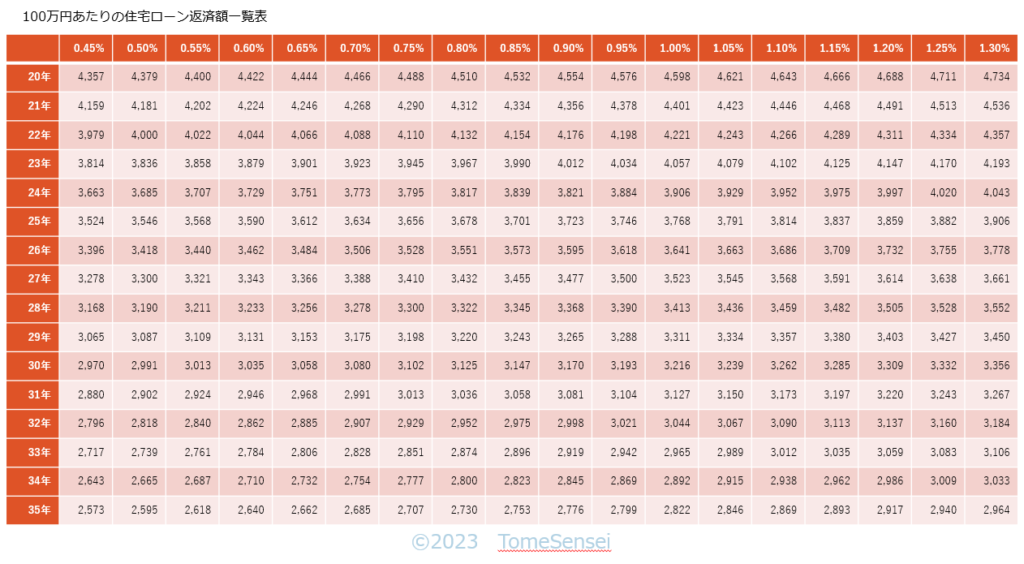

不動産会社に就職すると研修中にこんな一覧表を渡されます。

この一覧表を使って住宅ローンの勉強をするのです。

縦軸が借入年数、横軸が適用金利になっています。

借入年数と金利が交差した欄にある数値が100万円あたりの返済額です。

たとえば、30年の借入期間で金利は0.90%が適用されるなら3170円。

借入期間22年で金利は1.20%が適用される場合は4311円となるわけです。

とはいえ、この一覧表を携帯して商談するのも手間でしょうから、借入期間35年と金利0.60%が交差する欄にある「2,640円」を覚えておけばいいのです。

ここで求められる返済額は100万円あたりの金額なので、借入額が3000万円なら30をかける。

住宅ローンを100万円借入れるならこのまま使えますが、100万円だけ住宅ローンを組む方はそうそういないですよね。

6000万円なら60をかける。

4800万円なら48をかけることで実際の借入をした場合の返済額が求められます。

なんのこっちゃ…と、理解しにくい方は以下のように考えてください。

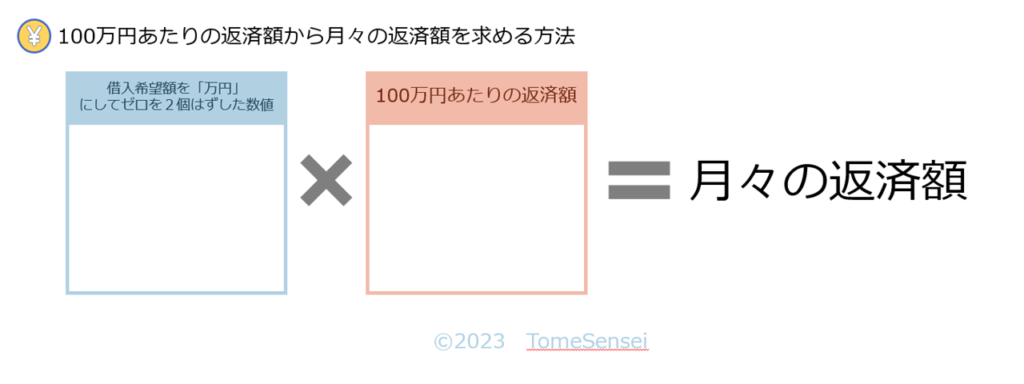

これが理解できればこんな計算も可能です。

住宅ローンを実際に借りた場合、返済額がいくらくらいになるのかは…。

実際の借入額を「万円」表示にしてゼロをふたつ消した数値に2,640円をかければ求められます。

知りたい!という方は下の図の四角に、数字を入れて計算してみてください。

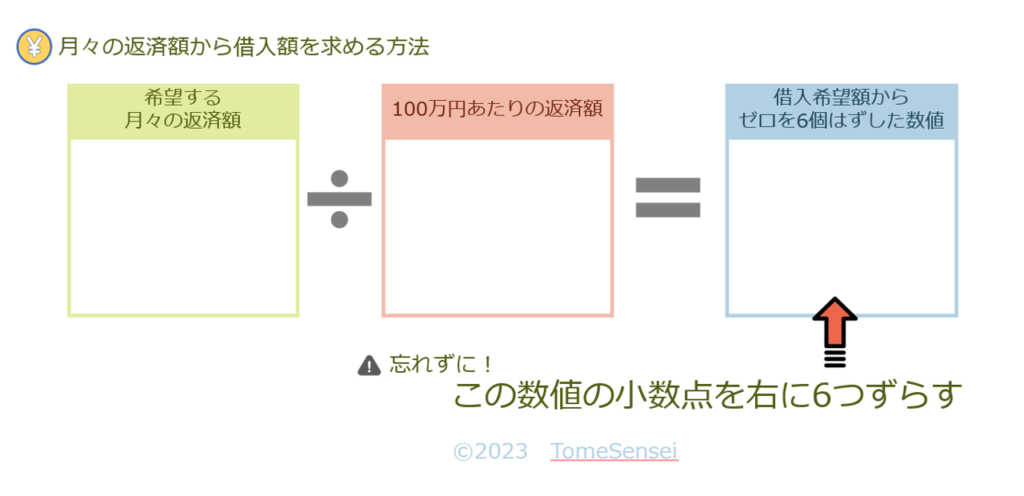

こんな計算も可能です。

今の家賃が80,000円だとします。

月々80,000円で住宅ローンを返済する場合、いくらくらい借入できるのだろう。

そんな時は、月々の支払額を2,640円で割れば求められます。

それが知りたい!というかたは以下の図の四角に数値をあてはめて計算してみましょう。

上記の計算で求められた数値は100万円借りた場合の返済額をもとに求めたもの。

だから求められた数値を100万倍する。

小数点を右に6つ動かす。

80,000円を2,640円でわると30.30303030…となるので、小数点を6つ右に動かすと30,303,030.333になります。

これに「円」つければ借入額です。

ちなみにこの場合、30,303,030万円が借入額となるのです。

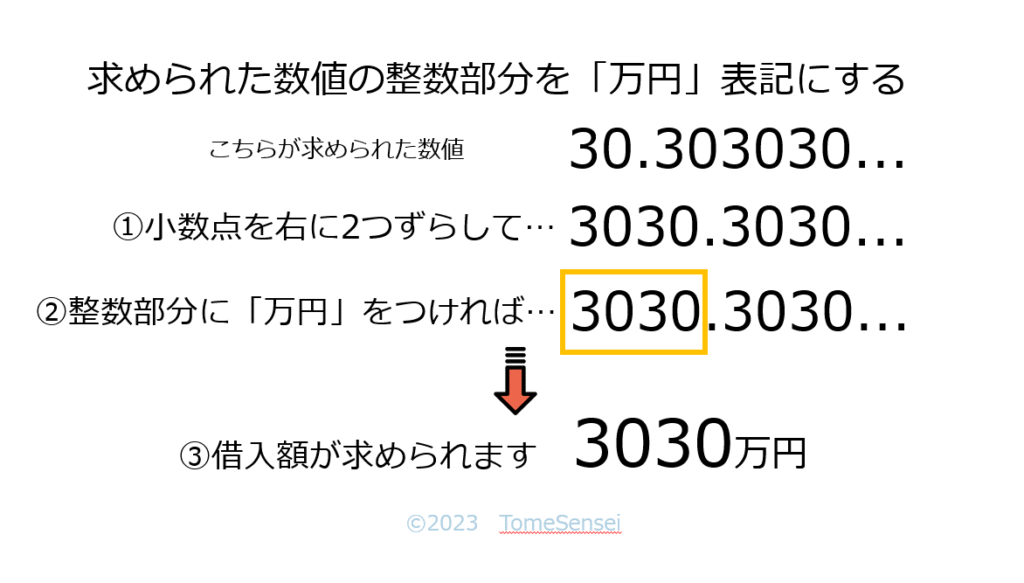

わかりにくい方はこちら。

求められた数値30.30303030…の小数点を右に2つずらします。

すると3030.30303030…となります。

この数値の整数部分「3030」に「万円」をつけると…「3030万円」。

これが借入額です。

なぜ2640円なのか

トメ先生は一般財団法人住宅金融普及協会の住宅ローンアドバイザーという資格を持っています。

この資格を持っていると、毎月住宅ローンに関する資料を確認数ることができます。

資料の中に金利動向レポートがあって、みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行の各金利タイプの金利幅を知ることができます。

このレポートで大手四行の2023年2月の変動金利は0.425%から0.575%とありました。

これらの数値を覚えておけばいいのですが、数字が複雑なので忘れてしまいます。

だから、大きいほうの数値である0.575%に近いキリのいい0.6%を適用金利に選択したわけです。

いろいろあるけれど2640円

そんなにざっくりなことで大丈夫なのかご心配な方もいると思います。

でも、返済額一覧表を見てもわかるとおり、金利が0.5%変わっても100万円あたりの返済額は20円チョッとしか変わりません。

3,000万円借り入れるなら600円チョイ、5,000万円借り入れるなら1,000円チョイの変化です。

600円チョイも1,000円チョイも重要だと思われる方は、ご自身でベースとする100万円あたりの返済額を把握しておかれるといいでしょう。

あわせてどうぞ…

物価が上がり、長期金利が上がり…と頭のキレる人たちは騒ぐけれど一般庶民のトメ先生たちの生活はどうなるの?

多くの方が利用する変動金利についてまとめてみました。

これで安心!変動金利の動向をつかむコツ

今週末の商談にも2640円

自分で金額を把握できている安心感

マイホーム購入の商談がクライマックスを迎えている方もいますよね。

あとは金額だけというところまで進んでいる方は大詰めも大詰めです。

そのように、価格の条件がクライマックスの方は、今日の解説の知識があったなら、100万円値引きに応じてもらえればローンの月々の返済額が2,640円減るし50万円ならその半分と、ご自身で住宅ローンの返済額を把握できます。

また、注文住宅で間取りの打合せがクライマックスの方は、設備や装備を100万円追加すれば住宅ローンの月々の返済額が2,640万円増えるし、床面積を小さくしたことで100万円減らすことができれば2,640円減る。

このように、今の状況を営業さんに確認しないとわからないのではなく、ご自身で把握できていると安心ではないでしょうか。

オーダーごとに伝票が届いている居酒屋の安心感

たまにお酒を飲みに出かけていて、盛り上がってしまって2時間、3時間。

時間が経つのは早いもの。

「はっ!」と冷静になり店員さんに「今、いくらになってますか?」と確認する。

特にお給料日前に出かけた時にみられる光景です。

店員さんに聞かないと今の会計額がわからない場合と、オーダーごとに伝票が筒型の伝票スタンドに建てられる。

緑色に塗ったらかぐや姫が出てきそうな竹みたいなアレ。

あの筒に今の会計金額が記載された伝票が届いている場合、トメ先生は安心感が違うと思うのですがいかがでしょう。

大きな金額を小さな金額に…

「一ヶ月2,640円というと一日当たりおよそ88円。一日88円が節約できれば夢のマイホームが手に入るんですよ、ここは頑張りませんか?」

きっと営業さんにはこんな感じで切り返されます。

一日88円をどのように考えるか、毎朝自販機で購入するジョージアのエメラルドマウンテンを我慢して水筒にコーヒーを作って持っていけばマイホームが買える…。

ご家族によって考え方は様々だと思います。

いずれにしても、今回は2,640円。

2,640円を頭に入れておけば、営業さんのペースになりがちな商談も安心して望めるというもの。

ご家族の家計の状況をいちばん把握しているのは営業さんではなく、ご自身なのですから自信を持って判断してください。

マイホーム探しで重要となるお金の話まとめ

「100万円あたり2,640円」を使えば、ホームページに掲載されている物件の価格から住宅ローンの返済額も検討がつきます。

あのエリアで建売住宅だと月々の返済額は?

あのハウスメーカーで注文住宅を検討すると月々の返済額は?

いずれにしても商談前にまずは事前準備。

事前準備しやすそうなサイトをいくつかご用意してみました。

2,640円を頭に置いて情報収集してみてはいかがでしょう。