住宅の購入時期はいつ頃?

住宅営業は仕事柄お客様にこんな質問をする。

「住宅の購入はいつ頃をお考えですか?」なんて。

先日「そろそろマイホームかなぁ」なんて思って、

購入を検討しはじめたという方のお相手をした。

まだ探しはじめたばかりなので、

今年は住宅購入のことを勉強する年、

来年が1年かけていろいろな住宅を見学する年、

購入するのは再来年。

…と計画を立てているお客様。

数年かけて学ぶ姿勢がすばらしい。

絶対ステキなマイホーム購入が実現するはず。

数年かけて購入を検討している方を結構みる。

でも、こういう方いろいろ注意が必要。

まずは、営業さんが2年も3年も相手をしてくれない。

注文住宅の場合はあるかもしれないけれど、

建売住宅で2年や3年の長期間フォローする営業を見たことがない。

上司からも、

「いつ買うかわからない客より、今週末の客のことを考えろ!」と言われる。

こういうお客様は、

営業所内で長期客として管理。

いわば顧客のアーカイブだ。

アーカイブ客は、

新卒社員が配属された時とか、

中途入社で営業が配属された時などに、

顧客に慣れるための研修に使われる…。

いや、アーカイブから削除してもいい顧客かどうか、

確認するための電話を掛ける時に使われる程度だ。

そして、もうひとつ注意が必要なこと。

この数年で住宅はいろいろな基準の変更が予定されているのだ。

住宅ローンを利用してマイホーム購入するお客様のほとんどが利用する住宅ローン控除。

この住宅ローン控除もここ数年で基準の変更がある。

だから、数年かけて住宅購入を検討する方は、

今後の住宅ローン控除の基準の変更を把握しておいたほうがいいと思う。

2025年以降に入居だと住宅ローン控除が使えない

現在、住宅ローン控除は建物の面積や減税を受ける人の収入などの条件を満たせば、

たいていの住宅で利用できる制度。

しかし、我々庶民の味方の住宅ローン減税も2025年以降に入居する場合、

建物が省エネ基準を満たしていないと利用できない制度になるようだ。

現行基準の表記を使うと

「省エネ基準適合住宅」

「ZEH水準省エネ住宅」

「長期優良住宅・低炭素住宅」は住宅ローン控除を利用できる。

まったく省エネ基準についてわからない方は、

「なんのこっちゃ」だと思うが、

上記に掲げたような住宅は、

省エネに気を使った建物ということだ。

省エネに気を使った住宅は引き続き住宅ローン控除を利用できるが、

「その他の住宅」では住宅ローン控除が利用できなくなる。

「その他の住宅」ってのは、

住宅ローン控除における省エネ基準を満たしていない住宅とか、

「省エネ基準適合住宅」にあたるけれど、

性能を証明する証明書を取得していない住宅などがあたる。

もちろん「省エネ基準適合住宅」であれば、

申請したら性能証明書が取得できる。

でも、この取得にも数万円の費用が必要。

今、いろんなモノの物価が上がっている。

購入者側は住宅購入コストを下げたい。

販売側も住宅販売価格を下げたい。

性能証明書を取得して、

デフォルトにしておいてもいいのだが、

取得費用は原価となり販売価格に反映される。

顧客がいちばんはじめに目にする情報である

販売側も「販売価格」を上げたくないのだ。

この記事では「その他の住宅」の購入を検討している方に向けた内容を解説するので

「省エネ基準適合住宅」以上の性能をもつ住宅の購入を検討している方は、

参考にはなるかもしれないけれど役には立たないのであしからず。

2023年、2024年は大丈夫なん?

2023年はすでにはじまっている年なので、

これまでどおり「その他の住宅」でも利用可能。

そして、2024年もこれまでどおりで利用できそうだ。

2023年も2024年も、

住宅ローンの借入額の限度は3,000万円。

控除を受けられる期間は13年間。

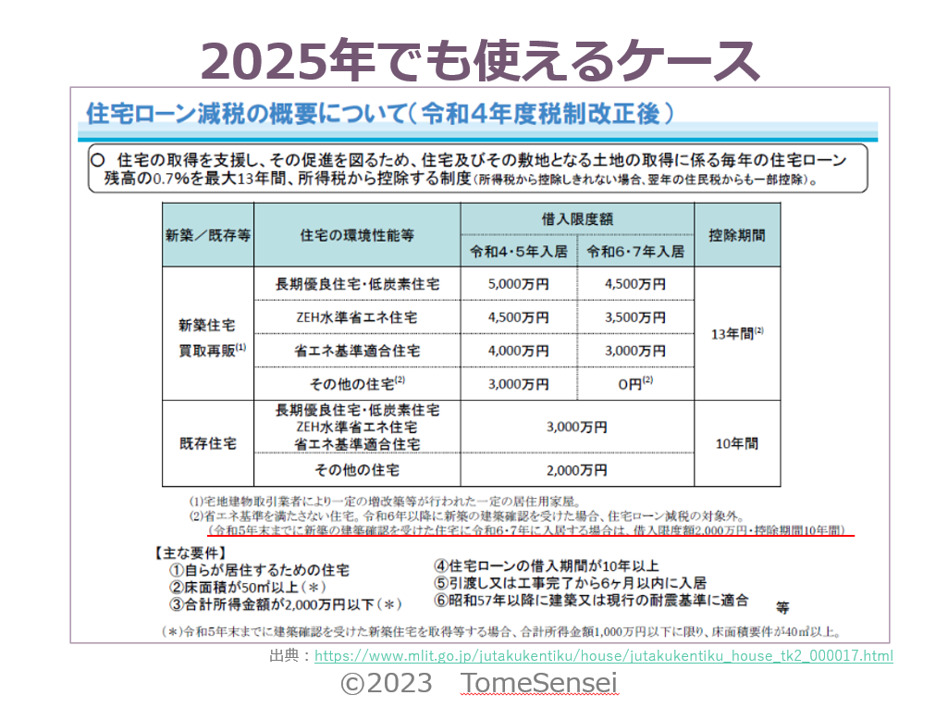

実は2025年でも使えるケースが

2025年になると「その他の住宅」では住宅ローン控除を使えないわけだが、

国土交通省の住宅ローン減税のページを見ていたら、

2025年でも使えるケースについて、

小さな字で目立たないように説明されていた。

2024年末までに新築の建築確認を取得した住宅は

2025年の入居でも住宅ローン控除を利用可能だとある。

ただし、住宅ローンの借入限度額が2,000万円に縮小となり。

控除を受けれれる期間は10年間に短縮されるという。

住宅ローン控除のライトプランが用意されているようだ。

どのようなケースがライトプランにあたる?

2024年末までの建築確認取得で2025年の入居となるのはどんな時か。

頭に思い浮かべてみた。

ひとつめは建売住宅。

建築確認を2024年に受けた建物が年を越して販売される場合。

もちろん年を越して売れ残った場合も該当するだろう。

だから、売れ残りの在庫となって値下げされる建売住宅を狙う方は、

住宅ローン控除の利用幅が縮小されることになる。

ポジティブに考えたら、

使えないはずの住宅ローン控除が使えるということだ。

ふたつめは注文住宅。

間取りの打合せが長引いたり、

工期が長引いたことの影響で、

建物の完成が2025年になる場合などが該当しそう。

だから「あぁでもない、こうでもない」と間取りにこだわりたい方や、

決断力が弱めの優柔不断タイプの方などの、

越年の懸念が考えられそうな方は注意が必要。

建売住宅、注文住宅どちらにも該当する注意事項は入居日。

住宅ローン控除は入居日が基準となるため、

引渡しを受けた日が2024年度内であっても、入居が2025年になる場合は

ライトプランになる。

知らなかったは通用しない

これまで見てきたように、

国交省のホームページでも今後の住宅ローン控除について説明している。

今後、いままでも基準だと使えなくなるといっている。

なぜか?

「えぇ~!住宅ローン控除使えないなんて聞いてないけど」

と言ってくる方を想定しるのだ。

国交省にしてみたら、

「もう2年も前からホームーページで告知してますよ~」

なのだ。

「知らなかったし…」とか

「聞いてないよ~」とかは通用しないのだ。

今日、この解説にたどり着いた方はよかった。

2024年から2025年にかけての住宅ローン控除は

使える人と使えない人が出てきそうだと把握することができた。

ご家族の住宅購入計画と、

ご家族の性格や価値観をふまえて、

住宅ローン控除がどうなるのか、

今から準備しておくのが賢明。

今なら「その他の住宅」でも、

所得税の納付額などの条件にもよるが、

枠をフルに使った場合、

年間21万円、

これが13年間となると273万円。

4,000万円のマイホームを検討するならば、

実質、3,727万円で購入したような気持ちになれる。

住宅ローンの返済額で考えても、

金利0.6%で35年の借入期間だと、

借入額100万円あたりは2,640円の返済なので。

273万円は、およそ7,128円の返済にあたる。

住宅ローン控除を利用する。

住宅ローンを借りる。

住宅購入は数字のことばかりで、

なにがなんやらわからなくなる。

お客様もたいへんだが、

実は営業さんも迷惑かけちゃいけないと、

頭から煙を出しながら対応してくれる。

普段考えたことがない、

マイホーム購入に関する数字のこと。

ウチは本当に家を買って大丈夫なのか。

こんな返済額で今後の我が家は安泰なのか。

そんな方はマイホーム探しに動く前に、

その筋の専門家のアドバイスをもらうのもおススメ。

そんなの「はっきりいってめんどくさい」けれど、

話を聞いたら気づける何かがあると思う。

「お金の管理から今後の生活まで」

見直しを含めて話を聞いてみたいという方には

こちらを用意してみたので検討してみてはどうだろう。

他にも、住宅ローンを比較してみたり、

火災保険を考慮してみたり、

お金に関する相談ができるサービスを選んでみた。

どれも、無料で使えるというのがうれしい。

きっと、サービスを使う方は

100人のうち1人いるかいないか。

でも動くことができない99人の方より、

確実に安心に近づけると思う。