ローンを組むなら、先に住宅ローンこれ絶対!

マイホームを購入するなら自動車は購入してはいけません!

正しくは、自動車をローンを組んで購入しようとしていて、同時にマイホームの購入も考えている方!

ローンを組む順番が重要なのをご存じですか?

ローンを組んで購入するなら、順番は住宅ローンを先に借り入れるのが正解です。

なぜなら、マイカーローンを先に借り入れてしまうと住宅ローンの審査が通らないことがあるためです。

もちろん、ローンを組まなくても家も車も買える資金があるなら心配は要りません。

でもそうでないならローンを組む順番は重要です。

家も自動車も、これから行動に移そうとしていた方は、動く前にココにたどり着けて良かったですね。

ぜひ最後までお読みいただき対策を練ってください。

中には「もう自動車買っちゃったんですけど…」って方もいると思います。

そんな方にも私なりの対策をお伝えしますので参考にしてみてください。

住宅ローンの審査にはマイカーローンの返済額が影響

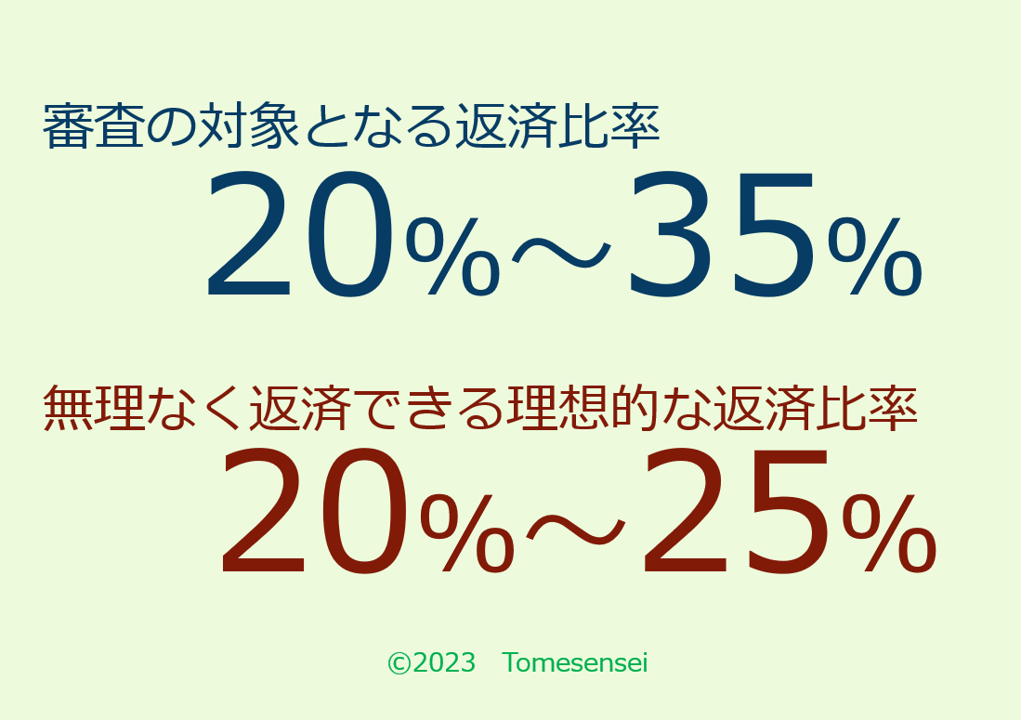

住宅ローンを利用するにあたって審査の指標となる返済比率という言葉をご存じですか?

返済比率とは、お給料の何%がローンの返済額に充てられているかを示す指標です。

返済額をお給料の金額で割ると求めることができます。

例えば年収が400万円の方が1年で120万円を返済に充てるなら返済比率は30%。

以下のような計算を使って求めます。

120万円÷400万円=0.3

0.3×100=30

また、毎月お給料を35万円もらっている方が、毎月住宅ローンを7万円返済するなら返済比率は20%。

こちらも先ほどと同様に以下のような計算で求めます。

7万円÷35万円=0.2

0.2×100=20

住宅ローンは借り入れる方の年収によって限度の目安となる返済比率が決まっています。

過去には、住宅ローンの商品概要を読むと確認できたのですが、最近では商品概要に返済比率の情報を掲載する金融機関は少ないようですね。

そりゃそうです、掲載することで「あ…オレ厳しいかも。」とあきらめてしまう方もいるでしょう。

そうなると住宅ローンの利用者が減ってしまうので金融機関としても得策ではないのです。

そして、肝心なのがここから。

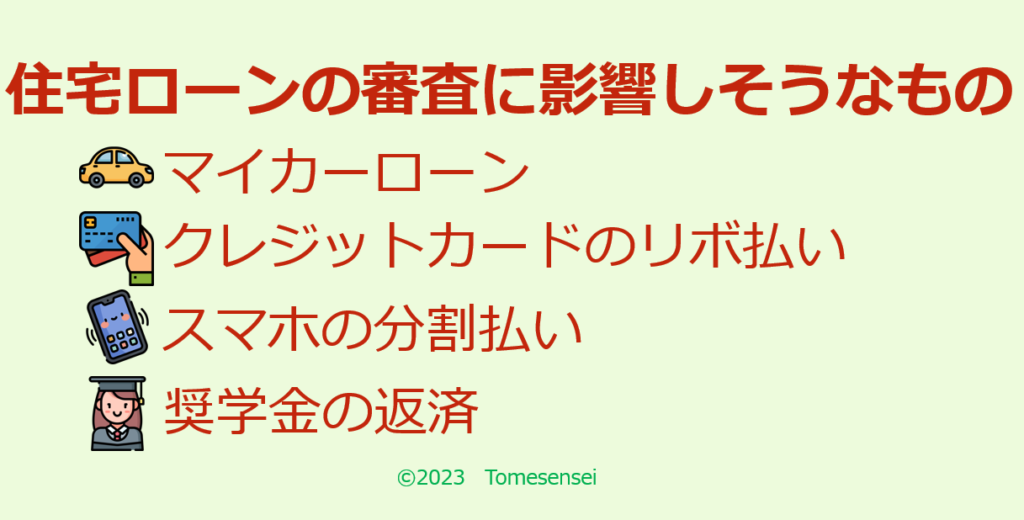

住宅ローンの審査時に以下のような借り入れがあると、これらの借り入れの返済額を住宅ローンの返済額に上乗せした返済額で返済比率を計算するため注意が必要です。

トメ先生の経験ではこんな項目も審査時に影響したことがありましたよ。

(金融機関は審査の詳細を開示しないので想像です)

税金の滞納額

国民健康保険の滞納額

具体的に計算してみます

さきほど出てきた年収400万円の方が住宅ローンで毎月10万円の返済をするとします。

毎月10万円ということは1年で120万円の返済になりますので、以下のような計算式で算出します。

120万円÷400万円=0.3

0.3×100=30

この方の住宅ローンの返済比率は30%ですね。

けっして低い返済比率ではありませんが、審査にはのってくる返済比率だと思います。

そして、住宅購入の前にマイカーローンを利用して自動車を購入。

マイカーローンを毎月3万円、1年で36万円を返済しているとします。

すると返済比率の計算式はこうなります。

(120万円+36万円)÷400万円=0.39

0.39×100=39

この方の住宅ローンの返済とマイカーローンの返済を併せた場合の返済比率は39%となります。

39%…。

住宅ローンの審査が通るかどうかは神のみぞ知るという状況だと思います。

このような具合に住宅ローンの審査は、住宅ローンの返済額だけが考慮されるわけではないのです。

住宅ローンを組んだ後のマイカーローンの審査

このように住宅ローンを借り入れる前にマイカーローンを組むと、住宅ローンの審査にマイカーローンの返済額が影響します。

冒頭からお伝えしている、住宅ローンを借り入れてからマイカーローンを借りるのが理想的。

では、逆のパーターンで住宅ローンの返済額がマイカーローンの審査に影響するのか。

こちらは、住宅ローンのを借りる場合のマイカーローンの返済額ほど影響はないようです。

トメ先生も住宅ローンを組んだ直後に自動車の買い替えが必要になり、マイカーローンを利用しましたがスムーズに借り入れできました。

「住宅業界でもマイカーローンを借り入れるのは住宅ローンを借りてから…」ということは格言のように、新卒の営業からベテランの営業にまで常識となっているものです。

マイカーローンを借りている場合

すでにマイカーローンを借りていて、これから住宅ローンを組む計画がある場合どうなるのか。

住宅ローンの審査結果に条件がつくことがあります。

主な条件は以下のようなものです。

①住宅ローン自体は希望の借入額で審査を通過するものの、

貸し出しの条件に「現在借り入れているマイカーローンを完済すること」と条件がつくケース。

②マイカーローンはそのままでいいけれど、住宅ローンは借入希望額から減額してなら貸し出すという条件が付くケース。

③住宅ローンの借入希望額も減額、そしてマイカーローンの全額返済が条件となるケース。

マイカーローンを返済する余裕がある方は返済することができますが、マイカーローンの一括返済が難しい方も多くいます。

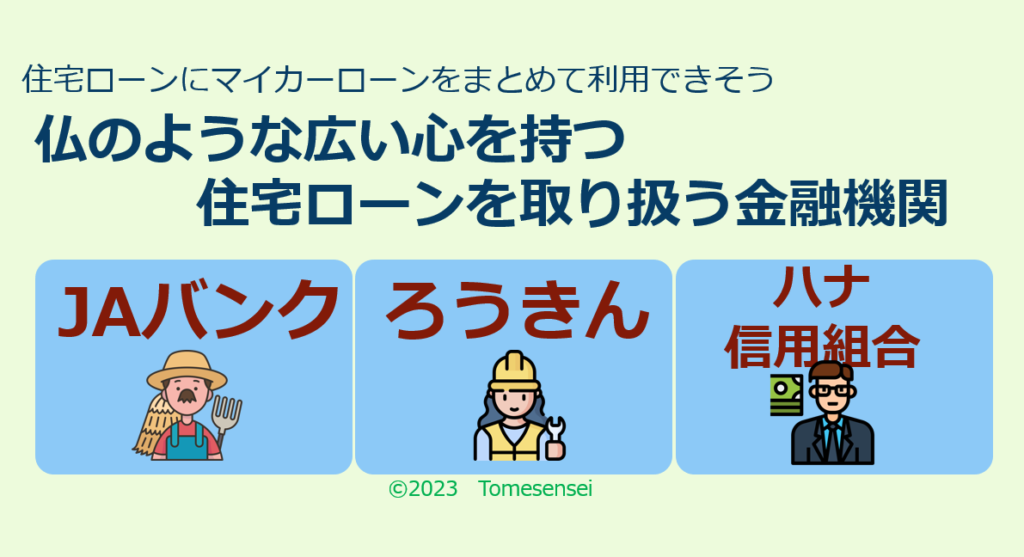

そのような場合には、住宅ローンとマイカーローンをまとめることができる住宅ローンを用意している金融機関もあります。

しかし、本来異なる種類のローンをおまとめしてくれる特殊な商品であることが多いため、通常の住宅ローンに比べると適用金利が高めになることがあるようです。

それでもマイホームを購入できるという目的を達成できますので、利用する、利用しないの判断はご自身の価値観にゆだねられます。

インターネットで住宅ローンに既存の借り入れをまとめて利用できるという「仏様のような広い心をもつ金融機関」を調べてみました。

くれぐれもご利用は自己責任で…。

ちなみに、かなり前の話になりますがトメ先生の実体験を。

トメ先生のお客様にも住宅の購入前にマイカーローンを組んだ方がいました。

その時の話。

住宅ローンの審査が通った後に信販系のクレジットカード会社でマイカーローンの残債相当額を借り入れて返済しました。

そして、マイカーローンの完済証明書を住宅ローンを借りる金融機関に提出して住宅ローンを実行してもらったケースがありますが、今この方法ってどうなんでしょうか。使えるんですかね?

この時は住宅ローンを借りる金融機関が、個人信用情報を確認しないだろうかとか、クレジットカード会社で借り入れた後、個人信用情報に記録されるのはリアルタイムなの?とか、タイミングやスケジュールの管理で毎日ハラハラした記憶があります。

あの頃に比べると現代は住宅ローンの商品も多種多様です。

そして、住宅ローンの相談ができるサービスなども増えています。

実際に住宅ローンとマイカーローンを並行して借入するとなると手続きが複雑になります。

また、苦労して書類を揃えて審査をしてみても思うような結果が得られず、マイホーム購入をあきらめなくてはならないこともあります。

そのような骨折り損のくたびれもうけにならないように事前に専門家と話してみるのもいいかもしれません。

まずは住宅ローン、その後マイカーローンですよ

先に住宅ローンを組んでいるなら、マイカーローンの審査は通りやすい。

でもマイカーローンを組んでいると住宅ローンの審査に影響がある。

トメ先生が生活している地域では自動車も生活必需品ですけれど、マイホームってのは自動車以上に生活必需品なのでしょう。

車はカスタムしたり、一人で複数台所有するなどして趣味のアイテムとしての性質を持っていますよね。

かたや住宅については、車ほど趣味の性質を持ち合わせていません。

だから住宅ローンとマイカーローンを別個に考慮して、住宅ローンについてはある意味「生活必需ローン」的な位置づけ考慮されるのだと思います。

趣味を反映したオシャレな外観のマイホーム。

駐車スペースにはピカピカのマイカー。

いいですか?

これを現実にするためにはローンを組む順番が重要ですよ。

住宅ローンが先、そのあとマイカーローンですよ。

お間違えの無いようにご注意を。

みなさんのマイホーム探しが素敵なイベントになりますように。